제도 목적

연구소/전담부서 설립신고 제도는 일정 요건을 갖춘 기업의 연구개발전담조직을 신고, 인정함으로써 기업내 독립된 연구조직을 육성하고 인정받은 연구소/전담부서에 대해서는 연구개발활동에 따른 지원혜택을 부여하여 기업의 연구개발을 촉진하는 제도임

법적 근거

기업부설연구소 : 기초연구진흥 및 기술개발지원에 관한 법률 제14조 제1항, 동법 시행령 제16조

연구개발전담부서 : 기초연구진흥 및 기술개발지원에 관한 법률 제14조 제1항, 동법 시행령 제16조

연구소 설립 혜택

| 구분 |

법인세 또는

소득세 예시 |

연구소 인원

합산연봉 |

법인세 또는 소득세

납부예상액 |

비고 |

| 법인사업자 |

1,500만원 |

5,000만원 |

250만원 |

세율 25%에

대한 공제 |

| 개인사업자 |

2,000만원 |

5,000만원 |

750만원 |

※ 연구소용 부동산에 대한 취득세, 등록세, 종합토지세, 재산세를 면제받을수 있으며, 연구개발용

기자재 구입시에는 5년에 걸쳐 비용처리 할 수 있음.

연구소 설립시 참고사항

- 무허가 건물 또는 가건물이나 주거용 건물(아파트 포함) 내에는 연구소/전담부서 등을 설치할 수 없음

- 건축물대장에 등재되어 있는 1개 층을 복층으로 개조하여 2층(복층)에 연구소/전담부서를

설립할 수 없음

- 연구기관이나 대학 등에 설치하는 연구소/전담부서의 경우에는 해당 소속기관의 연구공간을

사용할 수 있는 배타적으로 권한을 보유한 경우 연구시설을 확보한 것으로 봄

- 연구수행의 원활화를 위하여 필요한 경우에는 연구소의 주소지를 주소재지와 부소재지로 구분하여

2개 장소로 신고 할 수 있음. 이 경우 주소재지와 부소재지의 연구전담요원의 수를 합산할 수 있되

각 소재지별로 연구시설과 독립공간은 각각 갖추어야 함

- 1개 기업에서 2개 이상의 연구소/전담부서를 설치하고 이를 각각 신고하고자 할 경우에는 연구소와

전담부서 상호간의 연구분야(KSIC 중분류)가 다르거나, 소재지가 다른 경우 가능함

- 2개 이상의 기업이 1개의 연구소/전담부서를 공동으로 설립·신고할 수 없음

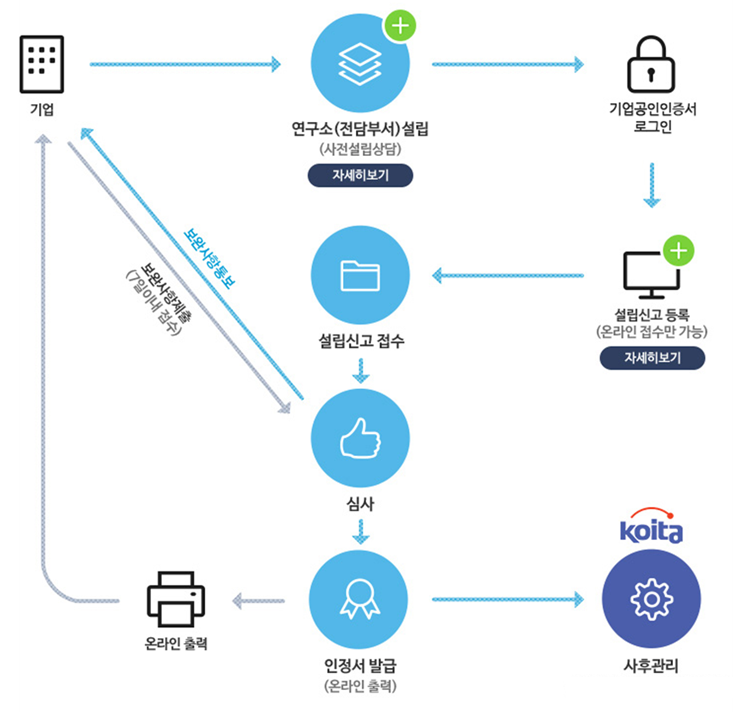

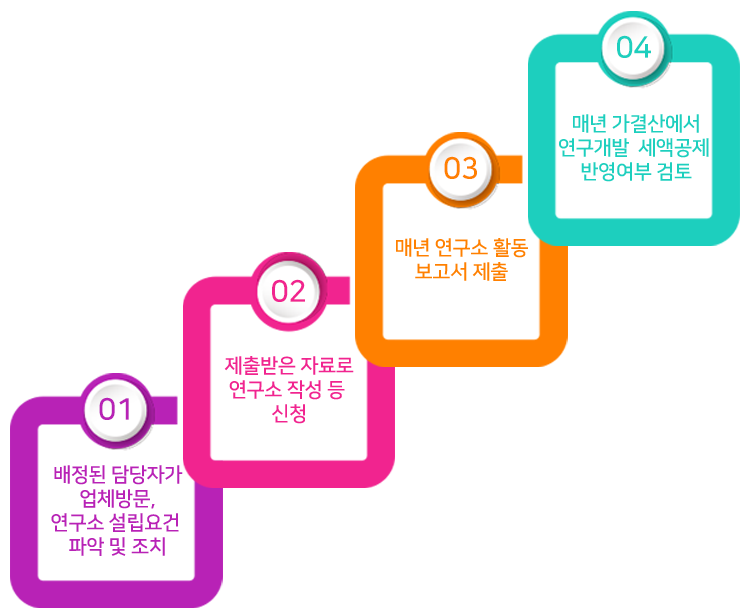

당사 업무절차(FLOW)

정책자금

정책자금 절세지원

절세지원 상담문의

상담문의 인재채용

인재채용 공지사항

공지사항